بخشنامه عیدی پایان سال ۱۴۰۴ کارکنان

خبر

بخشنامه سازمان تامین اجتماعی مبنی بر رفع ابهام در خصوص عیدی پایان سال ۱۴۰۴

خبر

بخشنامه سازمان تامین اجتماعی مبنی بر رفع ابهام در خصوص عیدی پایان سال ۱۴۰۴

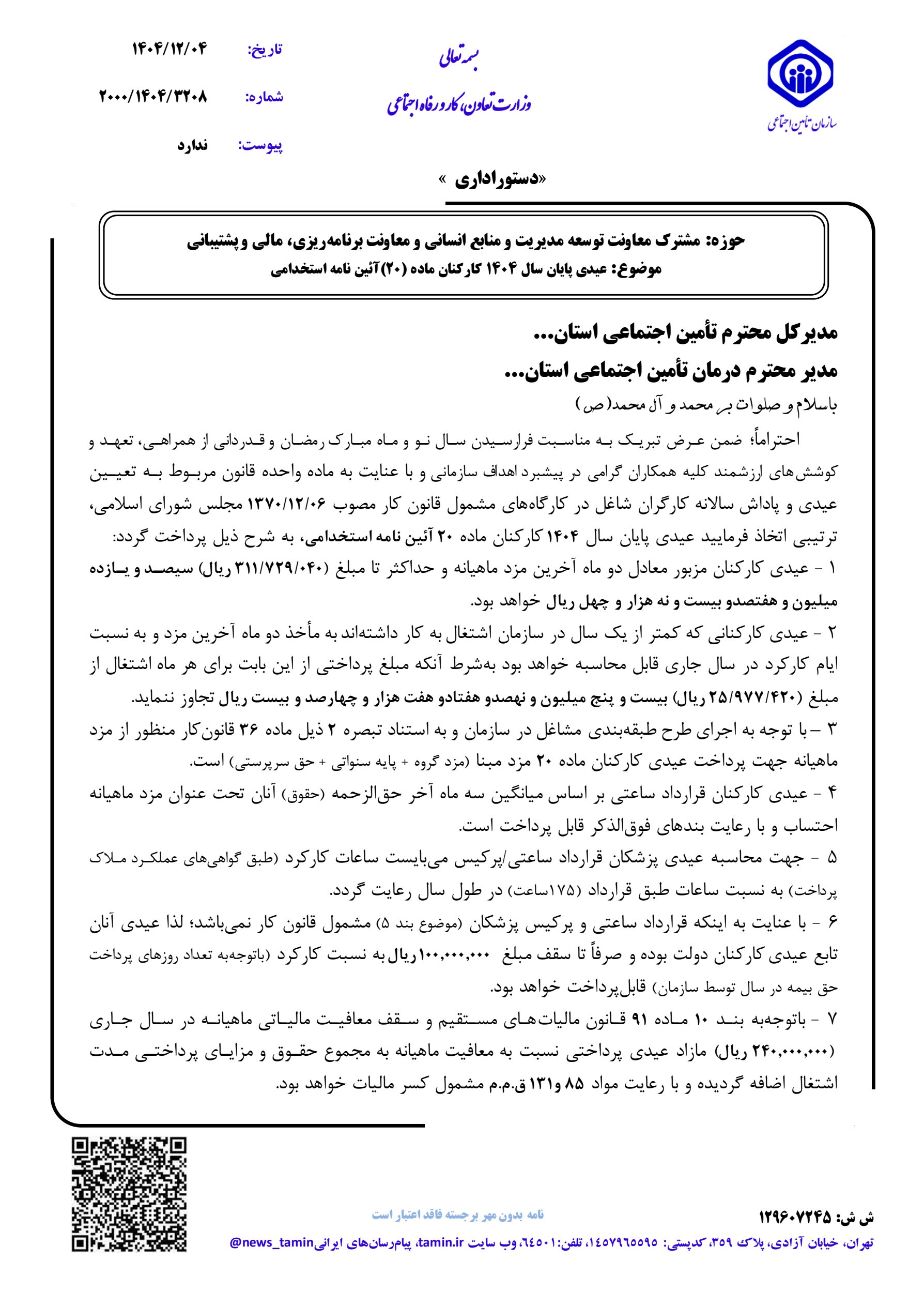

مدیر کل محترم تأمین اجتماعی استان...

مدیر محترم درمان تأمین اجتماعی استان...

با سلام و صلوات بر محمد و آل محمد ( ص )

احتراماٌ؛ ضمن عرض تبریک به مناسبت فرارسیدن سال نو و ماه مبارک رمضان و قدردانی از همراهی، تعهد و کوشش های ارزشمند کلیه همکاران گرامی در پیشبرد اهداف سازمانی و با عنایت به ماده واحده قانون مربوط به تعیین عیدی و پاداش سالانه کارگران شاغل در کارگاه های مشمول قانون کار مصوب ۱۳۷۰/۱۲/۰۶ مجلس شورای اسلامی ، ترتیبی اتخاذ فرمایید عیدی پایان سال ۱۴۰۴ کارکنان ماده ۲۰ آئین نامه استخدامی ، به شرح ذیل پرداخت گردد :

۱ - عیدی کارکنان مزبور معادل دو ماه آخرین مزد ماهیانه و حداکثر تا مبلغ (۳۱۱/۷۲۹/۰۴۰ ریال) سیصد و یازده میلیون و هفتصد و بیست و نه هزار و چهل ریال خواهد بود.

۲ - عیدی کارکنانی که کمتر از یک سال در سازمان اشتغال به کار داشته اند به مأخذ دو ماه آخرین مزد و به نسبت ایام کارکرد در سال جاری قابل محاسبه خواهد بود به شرط آنکه مبلغ پرداختی از این بابت برای هر ماه اشتغال از مبلغ (۲۵/۹۷۷/۴۲۰ ریال) بیست و پنج میلیون و نهصد و هفتاد و هفت هزار و چهارصد و بیست ریال تجاوز ننماید.

۳- با توجه به اجرای طرح طبقه بندی مشاغل در سازمان و به استناد تبصره ۲ ذیل ماده ۳۶ قانون کار منظور از مزد ماهیانه جهت پرداخت عیدی کارکنان ماده ۲۰ مزد مبنا (مزد گروه + پایه سنواتی + حق سرپرستی) است.

۴- عیدی کارکنان قرارداد ساعتی بر اساس میانگین سه ماه آخر حق الزحمه (حقوق) آنان تحت عنوان مزد ماهیانه احتساب و با رعایت بندهای فوق الذکر قابل پرداخت است.

۵- جهت محاسبه عیدی پزشکان قرارداد ساعتی / پرکیس میبایست ساعات کارکرد (طبق گواهی های عملکرد ملاک پرداخت) به نسبت ساعات طبق قرارداد (۱۷۵ ساعت) در طول سال رعایت گردد.

۶ - با عنایت به اینکه قرارداد ساعتی و پرکیس پزشکان (موضوع بند ۵) مشمول قانون کار نمیباشد؛ لذا عیدی آنان تابع عیدی کارکنان دولت بوده و صرفاً تا سقف مبلغ ۱۰۰,۰۰۰,۰۰۰ ریال به نسبت کار کرد (با توجه به تعداد روزهای پرداخت حق بیمه در سال توسط سازمان) قابل پرداخت خواهد بود.

۷- با توجه به بند ۱۰ ماده ۹۱ قانون مالیات های مستقیم و سقف معافیت مالیاتی ماهیانه در سال جاری (۲۴۰,۰۰۰,۰۰۰ ریال) مازاد عیدی پرداختی نسبت به معافیت ماهیانه به مجموع حقوق و مزایای پرداختی مدت اشتغال اضافه گردیده و با رعایت مواد ۸۵ و ۱۳۱ ق.م.م مشمول کسر مالیات خواهد بود.

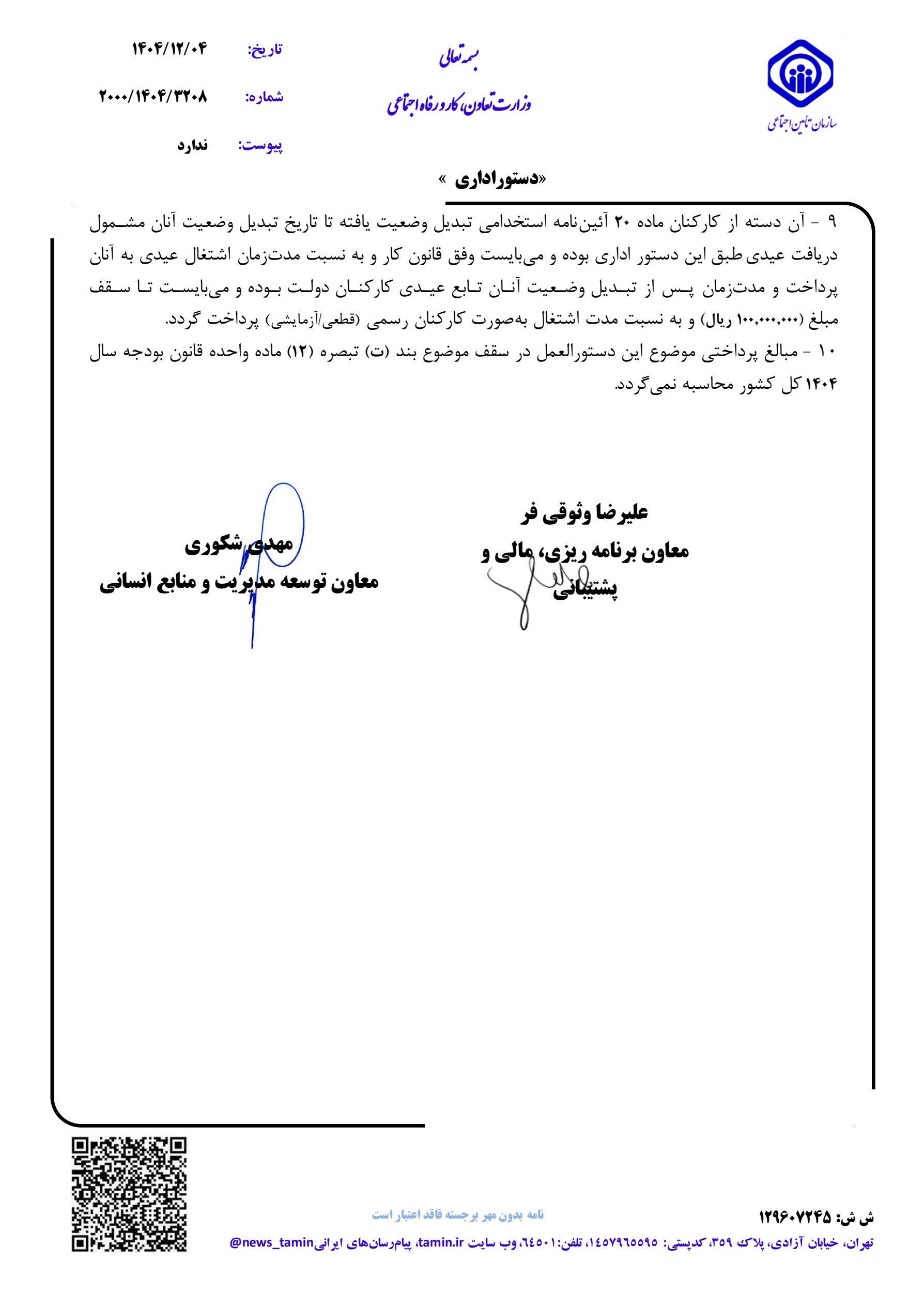

۹ - آن دسته از کارکنان ماده ۲۰ آئین نامه استخدامی تبدیل وضعیت یافته تا تاریخ تبدیل وضعیت آنان مشمول دریافت عیدی طبق این دستور اداری بوده و میبایست وفق قانون کار و به نسبت مدت زمان اشتغال عیدی به آنان پرداخت و مدت زمان پس از تبدیل وضعیت آنان تابع عیدی کارکنان دولت بوده و می بایست تا سقف مبلغ (۱۰۰,۰۰۰,۰۰۰ ریال) و به نسبت مدت اشتغال به صورت کارکنان رسمی (قطعی / آزمایشی) پرداخت گردد.

۱۰ - مبالغ پرداختی موضوع این دستورالعمل در سقف موضوع بند (ت) تبصره (۱۲) ماده واحده قانون بودجه سال۱۴۰۴ کل کشور محاسبه نمی گردد.

نمایندگان مجلس در جریان بررسی لایحه بودجه، با افزایش سقف معافیت مالیات بر حقوق کارکنان به ۴۰ میلیون …

شورای عالی کار در تازه ترین مصوبه خود،مبلغ حق مسکن را به 3 میلیون تومان افزایش داد.

بخشنامه سازمان امور مالیاتی کشور به شماره ۹۰۷۸۳/ ۲۰۰/ د مورخ ۱۸/ ۱۱/ ۱۴۰۴ درباره نحوه بخشودگی ۱۰۰ د…

معاون توسعه مدیریت و منابع وزارت امور اقتصادی و دارایی از طراحی سامانهای جدید برای ساماندهی فرآیند …

سخنگوی ستاد بودجه سازمان برنامه و بودجه از نهایی شدن نحوه افزایش حقوق کارکنان و بازنشستگان در سال آی…

بر اساس صورتجلسه شماره ۱۱-۲۰۱ مورخ ۱۴۰۴/۱۰/۱۶، هیأت عمومی شورای عالی مالیاتی نظر اکثریت اعضا را در خ…

سازمان امور مالیاتی کشور، فایل قانون مالیاتهای مستقیم را با آخرین اصلاحات و الحاقات منتشر کرد.

🔹 سخنگوی کمیسیون تلفیق لایحه بودجه ۱۴۰۵ از تصویب افزایش حقوق کارکنان، کارگران و بازنشستگان در سال آ…

تمدید مهلت تسلیم (اصلاح،تکمیل و استرداد) اظهارنامه مالیات بر ارزش افزوده دوره پاییز ۱۴۰۴

طبق اعلام سید علی مدنی زاده وزیر امور اقتصادی و دارایی مهلت بارگذاری دفاتر الکترونیکی که قبلا تا پای…

به اطلاع مشتریان گرامی میرساند مهلت ارسال اظهارنامه مالیات بر ارزش افزوده مربوط به دوره پاییز ۱۴۰۴، …

بخشنامه جدید سازمان امور مالیاتی درباره اظهارنامه ارزش افزوده دوره تابستان 1404

آغاز بهرهبرداری از الگوی شماره 14 با عنوان «فروش زنجیرهای» در سامانه مودیان

بر اساس بخشنامه شماره ۲۰۰/۱۴۰۴/۱۰۰ مورخ ۱۴۰۴/۰۹/۲۵، سازمان امور مالیاتی کشور تاریخ اعمال بخشودگی جرا…

بر اساس اعلام بانک مرکزی، سامانه ارز مسافرتی مرکز مبادله ایران بهتدریج جایگزین روش کنونی فروش مست…

بخشنامه جدید سازمان امور مالیاتی کشور به شماره ۱۶۲۳۸/ ۲۰۰/ ص مورخ ۱۴۰۴/۰۹/۱۲ درباره عدم پذیرش اعتبار…

سامانه جامع قوانین و مقررات مالیاتی با هدف شفافسازی نظام مالیاتی، حذف مقررات منسوخ و دسترسی آسان مر…

قابل توجه کلیه فعالان حوزه ارائه انواع غذا و مواد خوراکی (رستورانها، کافیشاپ ها، سفره خانه های …

بر اساس بخشنامه تازه صادرشده، یک فصل جدید به فصل دوازدهم «بخشنامه تنقیح و تلخیص بازنشستگی» افزوده شد…

به اطلاع مشتریان و همراهان گرامی میرساند، نگارش جدید نرمافزار حقوق و دستمزد با مجموعهای از اصلاحا…

به اطلاع مؤدیان گرامی میرساند ضوابط و مقررات جدیدی در خصوص نحوه پذیرش فاکتورهای خارج از سامانه مودیا…

به اطلاع مؤدیان محترم میرساند، بر اساس ابلاغیه مورخ ۲۱ آبان ۱۴۰۴ از سوی معاون تحول هوشمند نظام مالی…

مهلت ارسال دفاتر الکترونیک مربوط به ششماهه نخست سال ۱۴۰۴ بنا بر اعلام معاون تحول هوشمند سازمان امور…

به اطلاع مشتریان و همراهان گرامی میرساند، نسخه جدید نرمافزار مالی آرمان سیستم پارس با ورژن 10.20.…

به اطلاع مودیان گرامی میرساند، گزینه «تایید نهایی» در اظهارنامه ارزش افزوده دوره تابستان ۱۴۰۴ فعال …

با توجه به تغییرات اخیر در فرآیندهای مالیاتی و ابلاغ شیوهنامه جدید از سوی سازمان امور مالیاتی کشور،…

از ابتدای دیماه سال ۱۴۰۴، صدور صورتحساب الکترونیکی از طریق سامانه مؤدیان الزامی خواهد بود و فاکتوره…

با توجه به بخشنامه 80/1404/200 – 05/08/1404 سازمان امور مالیاتی، مودیان می توانند اطلاعات خارج از سا…

طبق بخشنامه شماره ۸۴/۱۴۰۴/۲۰۰ مورخ 07/08/1404 و در اجرای ماده (۱۴) مکرر قانون پایانههای فروشگاهی و …

به اطلاع مؤدیان محترم نظام مالیاتی میرساند با توجه به بخشنامه ی فوق، در صورتی که مودی موارد خارج از …

بر اساس مفاد دستورالعمل شماره 504/1404/200، مقررات مندرج در این دستورالعمل از تاریخ اول آذر ماه سال …

فهرست مؤدیانی که مشمول رسیدگی مالیات بر ارزش افزوده بابت دورههای مالیاتی سال ۱۴۰۳ قرار میگیرند، به…

به گزارش روابط عمومی بانک مرکزی جمهوری اسلامی ایران، شیوهنامه جدید پرداخت تسهیلات قرضالحسنه اشتغال…

قابل توجه مودیان نظام مالیات بر ارزش افزوده سازمان امور مالیاتی کشور در اجرای مفاد بند (ب) بخشنامه ش…

بر اساس بخشنامه ابلاغشده از سوی بانک مرکزی، مقرر گردیده حسابهای بانکی اضافی شرکتها مورد بررسی و د…

بر اساس بخشنامه مورخ 20/07/1404، قواعد مربوط به پرداخت، تسلیم، اصلاح، تکمیل و استرداد اظهارنامه مالی…

بر اساس بخشنامه شماره ۲۰۰/۱۴۰۴/۶۱ مورخ ۱۴۰۴/۶/۳۰، از این پس هزینههایی که دارای صورتحساب الکترونیکی …

بر اساس تقویم زمانی ، مؤدیان باید نسبت به انجام موارد زیر در موعد مقرر اقدام کنند: • مهلت ارسال صور…

سازمان امور مالیاتی کشور اعلام کرد که نحوه ثبت درخواست استرداد اضافه پرداختی مالیات بر درآمد حقوق سن…

بر اساس بند (غ) تبصره ۱ قانون بودجه سال ۱۴۰۴، از ابتدای دیماه سال ۱۴۰۴ تنها اعتبار مالیاتی ناشی از …

معاون اجتماعی و پیشگیری از وقوع جرم دادگستری کل استان خراسان رضوی طی نامهای به مدیرکل تأمین اجتماعی…

مهلت ارسال اظهارنامههای اصلاحی عملکرد سال ۱۴۰۳ تا ۳۰ مهر ۱۴۰۴ تمدید شد

بانک مرکزی بانکها را موظف کرد سقف گردش سالانه حساب مشتریان را تعیین کنند: مزدبگیران تا ۲۰۰، افراد ب…

سازمان امور مالیاتی اعلام کرد: مؤدیانی که اظهارنامه مالیات بر ارزش افزوده دوره بهار ۱۴۰۴ را حداکثر ت…

کاهش بار مراجعات مؤدیان با راهاندازی سامانه «واکنش ذینفعان». در این سامانه، مؤدیان میتوانند دادهه…

رتبهسنجی یکی از پایههای اصلی اعطای تسهیلات در همه کشورهاست و بر اساس رفتار و سوابق اقتصادی افراد ا…

با توجه به راه اندازي سامانه ي دفاتر تجاري الکترونيکي توسط سازمان امور مالياتي کشور به منظور ارائه …

نحوه محاسبه مالیات حقوق در سال 1404 نسبت به سال قبل، دچار تغییرات زیادی شده است و نحوه ی تنظیم گزارش…

رئیس کل سازمان امور مالیاتی کشور از تمدید یکماهه مهلت اعتراض به اوراق مالیاتی و آرای هیئتهای حل اخ…

بر اساس اعلام رئیس کل سازمان امور مالیاتی کشور، موعد تسلیم اظهارنامه مالیاتی اشخاص حقیقی یک ماه دیگر…

سازمان تامین اجتماعی مهلت ارسال لیست و پرداخت حق بیمه را تا روز شنبه هفتم تیرماه تمدید کرد.

بخشنامه مالیاتی شماره ۲۳۰۵۹ مورخ ۲۷/ ۳/ ۱۴۰۴ بخشودگی جرایم مالیاتی موضوع ماده ۱۹۷ و ۱۹۹ قانون مالی…